Wir wissen wie Sie Steuern sparen können. Lassen Sie uns Ihre Steuererklärung ausfüllen - schon ab CHF 35.-

Vorsorge

Denken Sie noch heute über Ihre Zukunft nach und setzen Sie Ziele wie die Finanzierung der Kinderbildung, des eigenen Hauses und Ihrer Rente.

Jetzt sofort Geld sparen!

Lassen Sie Ihre Steuererklärung vom Steuerexperten ausfüllen

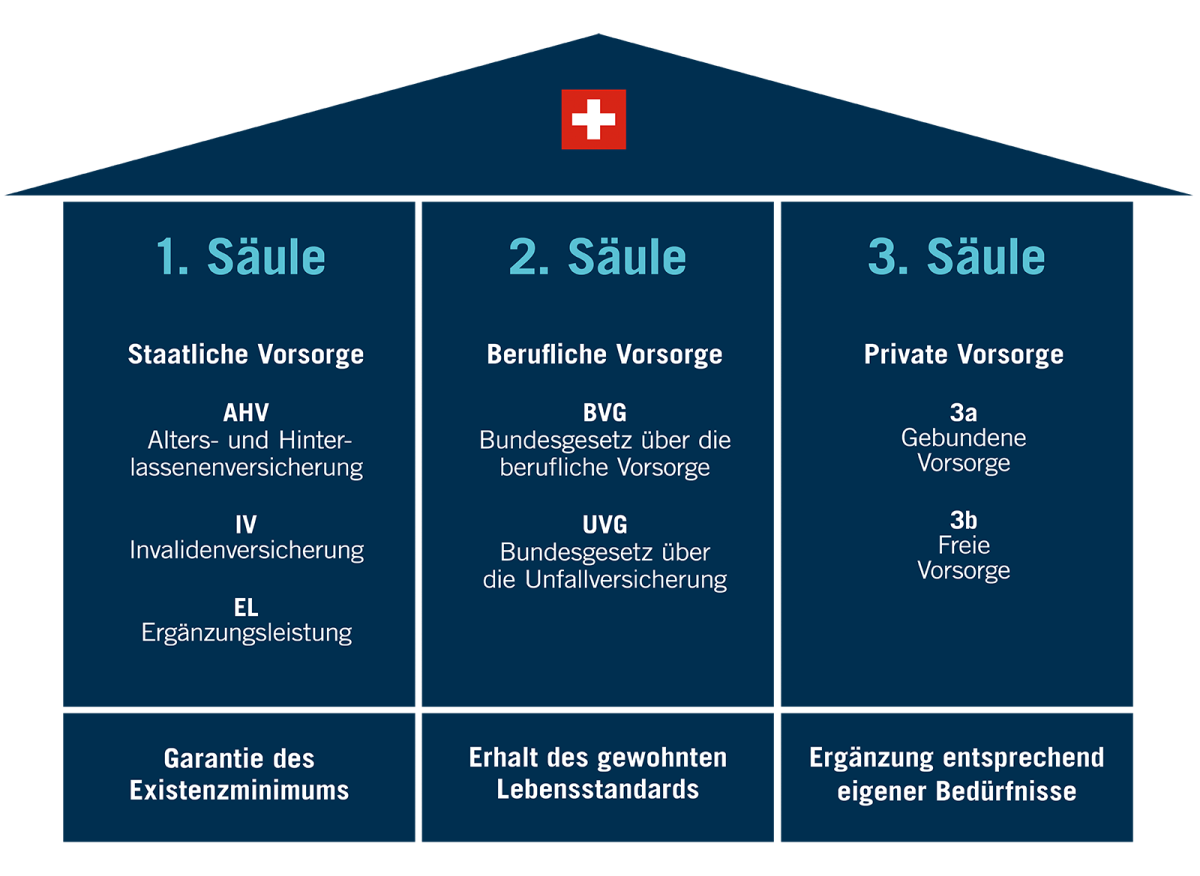

Säule 1 - AHV (Staatliche Vorsorge)

Höhe der AHV-Rente

Ihre AHV-Rente ist so individuell wie Ihr Lebensweg. Sie richtet sich nach Ihrer Beitragsdauer und Ihrem durchschnittlichen Einkommen zwischen dem 21. Lebensjahr und dem Rentenalter. Wichtig: Jede Person erhält ihre Rente einzeln – auch bei Ehepaaren.

Die minimale Rente beträgt CHF 1’260.-, die maximale Rente CHF 2’520.- pro Monat.

Obergrenze für Ehepaare: CHF 3’780.-. Das ist 150 % der maximalen Einzelrente. Wird diese Grenze überschritten, werden beide Renten anteilsmässig gekürzt – das nennt man „Plafonierung“. Die Renten werden getrennt ausbezahlt.

Sie wollen es genau und individuell wissen? Füllen Sie das Formular am Ende dieser Seite aus und wir berechnen Ihnen den Betrag!

Beitragsdauer

Für die maximale Rente ab 2025 brauchen Männer und Frauen 44 Beitragsjahre.

Ehepaar - Keine gemeinsame Rente – aber Aufteilung

Jede Person erhält ihre eigene Rente – basierend auf ihrem eigenen Einkommen und den Erziehungsgutschriften. Diese Aufteilung nennt man „Splitting“ – und sie gilt auch bei früheren Partnern.

Säule 2 - BVG (Berufliche Vorsorge)

BVG-Police korrekt lesen

Ist die berufliche Vorsorge für Sie noch ein Buch mit sieben Siegeln? BVG = Berufliche Vorsorge – die 2. Säule Ihrer Altersvorsorge in der Schweiz. Sie bildet zusammen mit AHV (1. Säule) und privater Vorsorge (3. Säule) den Grundpfeiler Ihrer finanziellen Absicherung – und ist nicht zu unterschätzen.

Koordinationsabzug

Der Betrag, den Ihre Pensionskasse von Ihrem Lohn abzieht – um die AHV-Grundrente zu „komplementieren“. Je höher Ihr Lohn, desto höher der Abzug – aber auch Ihre spätere Rente.

Überobligatorium

Ein freiwilliger Zusatzbeitrag über das gesetzlich vorgeschriebene Minimum hinaus – um Ihre Rente zu erhöhen.

Leistung der BVG-Versicherung

- Altersvorsorge (Rente bei Pensionierung)

- Invalidenvorsorge

- Hinterbliebenenversorgung (Witwen-/Witwerrente, Waisenrenten)

- Sparanteil (freie Kapitalauszahlung bei Austritt oder Pensionierung)

Vorsorgelücken prüfen

- Sind Ihre Beiträge ausreichend?

- Haben Sie das Überobligatorium genutzt?

- Ist Ihr Sparanteil ausreichend für Ihre Ziele?

Frühpensionierung

Nur mit einer genauen Finanzplanung inkl. Steuer- und Vorsorgeanalyse. Wir zeigen Ihnen, ob Ihre Rente + Vermögen + Ersparnisse reichen – oder ob Sie noch nachsteuern müssen.

Unbedingt damit beschäftigen

Weil die 2. Säule Ihre wichtigste Einkommensquelle im Ruhestand ist und weil Sie mit der richtigen Planung Tausende Franken sparen können. Ob während der Erwerbszeit oder bei der Pensionierung: Eine gute Finanzberatung macht den Unterschied.

Brauchen Sie Klarheit? Rufen Sie uns an und vereinbaren Sie einen Beratungstermin. Wir erklären Ihnen Ihre BVG-Police – einfach, verständlich und maßgeschneidert für Ihre Situation.

Säule 3 - Private Vorsorge

Gebundene Selbstvorsorge (Säule 3a)

Die Säule 3a ermöglicht es Ihnen, während Ihrer Erwerbszeit bis zur Pensionierung bei einer Bank oder Versicherung ein steuerbegünstigtes Sparvermögen aufzubauen. Wichtigste Merkmale:

- Jährlich bis zu einem gesetzlichen Maximalbetrag einzahlen;

- Höhere Verzinsung als bei einem normalen Sparkonto;

- Beiträge sind steuerlich absetzbar;

- Auszahlung nur unter bestimmten Bedingungen (z. B. Pensionierung, Wohneigentum, Auswanderung, Selbstständigkeit);

- Bei Auszahlung fällt eine einmalige Steuer an - Höhe abhängig vom Einkommen zum Zeitpunkt des Bezugs.

Ungebundene Selbstvorsorge (Säule 3b)

Flexibler als die Säule 3a - ohne gesetzliche Einschränkungen. Wichtigste Merkmale:

- Beliebige Einzahlungshöhen pro Jahr;

- Guthaben muss jährlich in der Steuererklärung angegeben werden;

- Jährliche Besteuerung des Guthabens;

- Freie Verfügbarkeit – Geld jederzeit auszahlbar;

- Keine zusätzlichen Steuern bei Bezug.

Habe ich meine Familie richtig abgesichert?

Vorsorge und Absicherung gehören zusammen aber sie sind nicht dasselbe. Eine sinnvolle Kombination aus Spar- und Versicherungsprodukten sollte individuell geplant werden.

Bank vs. Versicherung: Was unterscheidet 3a-Produkte?

Obwohl Banken und Versicherungen ähnliche Finanzdienstleistungen anbieten, unterscheiden sich ihre 3a-Produkte in entscheidenden Punkten.

Gemeinsamkeiten

- Beide unterliegen denselben gesetzlichen Vorschriften;

- Beiträge sind steuerlich absetzbar;

- Auszahlung nur unter bestimmten Bedingungen (Pensionierung, Wohneigentum, Auswanderung, Selbstständigkeit).

Unterschiede

Versicherung:

- Zusätzlicher Risikoschutz (Invalidität, Tod)

- Bei Invalidität: Prämienbefreiung oder Rente zur Einkommenssicherung

- Bei Tod: Auszahlung eines Todesfallkapitals (z. B. für Familienabsicherung oder Hypothekenabbau)

- Prämien enthalten Versicherungskosten heisst weniger Geld fließt in die Altersvorsorge

- Vertrag mit fester Laufzeit, regelmäßige Einzahlungen - aber auch Anpassungsmöglichkeiten (Pausen, Betrag).

Bank:

- Kein zusätzlicher Versicherungsschutz;

- Keine Verpflichtung zu regelmäßigen Einzahlungen - Erfolg hängt von Ihrer Disziplin ab;

- Flexibler, aber weniger strukturiert.

Individuelle Beratung - Wir helfen Ihnen gerne

Innerhalb jedes Anbieters gibt es verschiedene Produkte – angepasst an Ihre Ziele, Risikobereitschaft und Lebenssituation. Gerne erklären wir Ihnen die Vor- und Nachteile und unterstützen Sie bei der Auswahl.

Säule 4 - Private Anlagen

Die 4. Säule: Privater Vermögensaufbau – Früh starten lohnt sich

Neben den staatlich regulierten Säulen 1–3 gibt es die 4. Säule: den privaten Vermögensaufbau. Sie ist frei von gesetzlichen Vorgaben und bietet maximale Flexibilität - besonders wichtig für langfristige Ziele wie Kinderbildung, Eigenheim oder Altersvorsorge.Wichtigster Faktor: Der frühe Start. Je früher mit dem Sparen und Anlegen begonnen wird, desto stärker wirkt der Zinseszinseffekt - besonders für Kinder.

Möglichkeiten, um für Kinder vorzusorgen

1. Zweckgebundene Anlage im Namen des Kindes

Eltern oder Götti können eine Anlage im Namen des Kindes einrichten – z. B. für Ausbildung, Studium oder spätere Vorsorge.

→ Wie das funktioniert: Mit dem Vermögenskompass erhalten Sie konkrete Anleitungen.

2. Aufbau mit Kindergeld – z. B. über ETFs

Das Kindergeld kann monatlich in einen ETF oder andere Anlageformen investiert werden.

- Zweck: z. B. Ausbildung, Studium oder später in Säule 3a/3b überführen.

- Vorteil: Bei ungenutztem Kapital kann das erwachsene Kind das Geld später steuerlich optimiert in die Säule 3a oder 3b einbringen – unter Beachtung der jährlichen Maximalbeträge.

3. Staatliche Einlage für Neugeborene (Konzept-Idee)

Ein denkbares Modell: Ein Staatsfonds tätigt bei der Geburt eine Anlage mit Vorsorgezweckbindung.

- Vorteil: Sehr langer Anlagehorizont heisst hohe Renditepotenziale;

- Aktuell kein realisiertes Modell in der Schweiz - aber diskutiert als politische Option.

Beratung & Planung

Jede Form der 4. Säule sollte individuell geplant werden - je nach Lebenssituation, Risikobereitschaft und Zielen. Gerne unterstützen wir Sie mit der Finanzroadmap dabei, den optimalen Weg für Sie und Ihre Familie zu finden.

Jetzt sofort Geld sparen!

Lassen Sie Ihre Steuererklärung vom Steuerexperten ausfüllen

Jetzt sofort Geld sparen!

Lassen Sie Ihre Steuererklärung vom Steuerexperten ausfüllen